by drsuthichai | Jan 5, 2025 | การศึกษา, ทั่วไป อื่นๆ

การฟ้องร้องคดีตามสัญญากู้ยืมเงิน การลงชื่อในกระดาษเปล่า (ไม่ได้กรอกจำนวนเงินกู้ยืมเงิน) แบ่งได้ออกเป็น 2 กรณี1. ผู้ให้กู้กรอกตัวเลขตามความเป็นจริง สามารถฟ้องร้องคดีได้ อ้างอิง คำพิพากษาศาลฎีกาที่ 247/25482. ผู้ให้กู้กรอกตัวเลขสูงกว่าความเป็นจริงที่กู้เงินจริง ถือว่าเป็นเอกสารปลอม เท่ากับไม่มีหลักฐานการกู้ยืมมาฟ้องร้องคดี ผู้กู้ไม่ต้องรับผิดเลย อ้างอิงคำพิพากษาศาลฎีกาที่ 1539/2548

#image_title

by drsuthichai | Jan 5, 2025 | การศึกษา, บริการรับจ้างทั่วไป

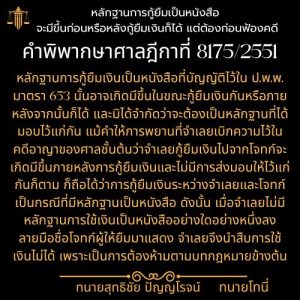

หลักฐานการกู้ยืมเป็นหนังสือ จะมีขึ้นก่อนหรือหลังกู้ยืมเงินก็ได้ แต่ต้องก่อนฟ้องคดี

คำพิพากษาศาลฎีกาที่ 8175/2551

หลักฐานการกู้ยืมเงินเป็นหนังสือที่บัญญัติไว้ใน ป.พ.พ. มาตรา 653 นั้นอาจเกิดมีขึ้นในขณะกู้ยืมเงินกันหรือภายหลังจากนั้นก็ได้ และมิได้จำกัดว่าจะต้องเป็นหลักฐานที่ได้มอบไว้แก่กัน แม้คำให้การพยานที่จำเลยเบิกความไว้ในคดีอาญาของศาลชั้นต้นว่าจำเลยกู้ยืมเงินไปจากโจทก์จะเกิดมีขึ้นภายหลังการกู้ยืมเงินและไม่มีการส่งมอบให้ไว้แก่กันก็ตาม ก็ถือได้ว่าการกู้ยืมเงินระหว่างจำเลยและโจทก์เป็นกรณีที่มีหลักฐานเป็นหนังสือ ดังนั้น เมื่อจำเลยไม่มีหลักฐานการใช้เงินเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อโจทก์ผู้ให้ยืมมาแสดง จำเลยจึงนำสืบการใช้เงินไม่ได้ เพราะเป็นการต้องห้ามตามบทกฎหมายข้างต้น

#image_title

by drsuthichai | Jan 4, 2025 | การศึกษา, ทั่วไป อื่นๆ

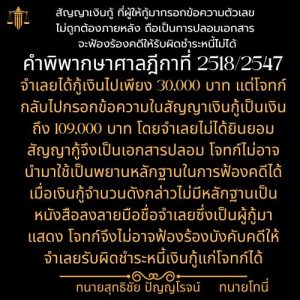

สัญญาเงินกู้ ที่ผู้ให้กู้มากรอกข้อความตัวเลข ไม่ถูกต้องภายหลัง ถือเป็นการปลอมเอกสาร จะฟ้องร้องคดีให้รับผิดชำระหนี้ไม่ได้

คำพิพากษาศาลฎีกาที่ 2518/2547

จำเลยได้กู้เงินไปเพียง 30,000 บาท แต่โจทก์กลับไปกรอกข้อความในสัญญาเงินกู้เป็นเงินถึง 109,000 บาท โดยจำเลยไม่ได้ยินยอม สัญญากู้จึงเป็นเอกสารปลอม โจทก์ไม่อาจนำมาใช้เป็นพยานหลักฐานในการฟ้องคดีได้ เมื่อเงินกู้จำนวนดังกล่าวไม่มีหลักฐานเป็นหนังสือลงลายมือชื่อจำเลยซึ่งเป็นผู้กู้มาแสดง โจทก์จึงไม่อาจฟ้องร้องบังคับคดีให้จำเลยรับผิดชำระหนี้เงินกู้แก่โจทก์ได้

#image_title

by drsuthichai | Jan 3, 2025 | การศึกษา, ทั่วไป อื่นๆ

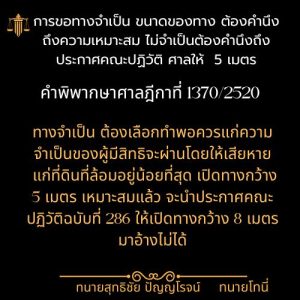

การขอทางจำเป็น ขนาดของทาง ต้องคำนึงถึงความเหมาะสม ไม่จำเป็นต้องคำนึงถึงประกาศคณะปฏิวัติ ศาลให้ 5 เมตรคำพิพากษาศาลฎีกาที่ 1370/2520โดย ทนายสุทธิชัย ปัญญโรจน์ (ทนายโทนี่)ทางจำเป็นต้องเลือกทำพอควรแก่ความจำเป็นของผู้มีสิทธิจะผ่านโดยให้เสียหายแก่ที่ดินที่ล้อมอยู่น้อยที่สุด เปิดทางกว้าง 5 เมตร เหมาะสมแล้ว จะนำประกาศคณะปฏิวัติฉบับที่ 286 ให้เปิดทางกว้าง 8 เมตร มาอ้างไม่ได้

#image_title

by drsuthichai | Dec 31, 2024 | การศึกษา, ทั่วไป อื่นๆ

สู้คดีด้วยอายุความ อายุความฟ้องคดีกู้ยืมเงิน

โดย…ทนายสุทธิชัย ปัญญโรจน์ (ทนายโทนี่)

5 ปี บัตรสินเชื่อหรือสัญญาเงินกู้ ที่ มีกำหนดชำระเงินต้นพร้อมดอกเบี้ยเป็นงวดๆ(ผ่อนเป็นงวดๆ) มีอายุความ 5 ปี

10 ปีการฟ้องร้องเรียกเงินคืน ตามสัญญากู้ยืมเงินหรือสินเชื่อเงินกู้ ต้องฟ้องภายใน 10 ปี นับตั้งแต่วันถึงกำหนดชำระเงินกู้ยืมคืน

#image_title

by drsuthichai | Dec 29, 2024 | การศึกษา, ทั่วไป อื่นๆ

สัญญากู้ยืมเงิน ที่มีหลักฐานใน facebook หรือ line หรือ สื่อออนไลน์

คำพิพากษาศาลฎีกาที่ 6757/2560

จำเลยทำสัญญากู้ยืมเงินโจทก์ 595,500 บาท ตกลงชำระดอกเบี้ยในอัตราร้อยละ 1 ต่อเดือน จำเลยได้รับเงินที่กู้ยืมครบถ้วนแล้ว หลังจากทำสัญญาจำเลยไม่ชำระต้นเงิน คงชำระดอกเบี้ย 4 ครั้ง รวมเป็นเงิน 6,550 บาท การที่โจทก์ส่งข้อความทางเฟสบุ๊คถึงจำเลยมีใจความว่า เงินทั้งหมด 670,000 บาท ไม่ต้องส่งคืน ยกให้หมด ไม่ต้องส่งดอกอะไรมาให้ จะได้ไม่ต้องมีภาระหนี้สินติดตัว การส่งข้อมูลดังกล่าวเป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์ จึงต้องนำ พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7 ถึง มาตรา 9 มาใช้บังคับด้วย แม้ข้อความนี้จะไม่มีการลงลายมือชื่อโจทก์ก็ตาม แต่การส่งข้อความทางเฟสบุ๊คจะปรากฏชื่อผู้ส่งด้วยและโจทก์ก็ยอมรับว่าได้ส่งข้อความถึงจำเลยจริง ข้อความการสนทนาดังกล่าวจึงรับฟังได้ว่า เป็นการแสดงเจตนาปลดหนี้ให้แก่จำเลยโดยมีหลักฐานเป็นหนังสือตาม ป.พ.พ. มาตรา 340 แล้ว หนี้ตามสัญญากู้ยืมย่อมระงับ จำเลยไม่ต้องรับผิดชำระหนี้แก่โจทก์ โจทก์ไม่มีอำนาจฟ้อง

#image_title